BCE apoya los mercados de capitales tokenizados de la UE con estrictas salvaguardias

Últimas NoticiasPublicado13 abr 2026

El Banco Central Europeo dijo que la tokenización podría mejorar los mercados de capitales de la UE, pero solo con dinero del banco central, infraestructura interoperable y regulación resiliente.

El Banco Central Europeo (BCE) estableció un camino cauteloso hacia la tokenización de los mercados de capitales de Europa, afirmando que la tecnología puede generar ganancias de eficiencia solo si permanece anclada al dinero del banco central, las infraestructuras siguen siendo interoperables y la regulación es "robusta y de apoyo".

En su último Boletín Macroprudencial publicado el lunes, el BCE dijo que la tecnología de libro mayor distribuido (DLT) podría ayudar a profundizar la unión de ahorros e inversiones de la Unión Europea, pero advirtió que los beneficios dependerán de una infraestructura interoperable y de que los responsables políticos sigan el ritmo de los nuevos riesgos.

La postura del banco central subraya un impulso para modernizar la infraestructura de mercado en el bloque sin relajar el control sobre la liquidación o la estabilidad financiera.

El BCE dijo que la tokenización y la DLT están “pasando del concepto a un despliegue a escala temprana”, pero los beneficios “solo se harán realidad de forma segura si la acción política europea sigue el ritmo”.

El BCE traza las condiciones para los mercados de capitales tokenizados

Un artículo del Boletín explica cómo los activos tokenizados podrían reconfigurar la cadena de emisión a liquidación, reduciendo las fricciones operativas y mejorando potencialmente la liquidez del mercado secundario. Al trasladar valores y efectivo a libros de contabilidad compatibles y automatizar las acciones corporativas, argumentan los autores, la tokenización podría agilizar procesos que hoy dependen de múltiples intermediarios y sistemas heredados.

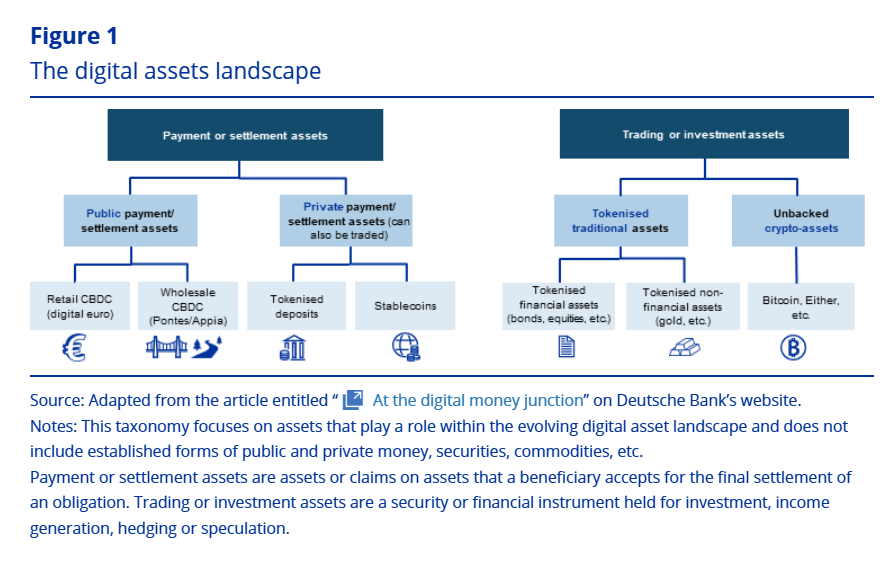

Panorama de los activos digitales. Fuente: ECB

El análisis subraya, sin embargo, que las ganancias de eficiencia dependen de evitar un mosaico de plataformas incompatibles y de asegurar que el dinero del banco central, no solo el dinero de los bancos comerciales o los tokens emitidos de forma privada, pueda usarse para la liquidación en mercados tokenizados.

Otro artículo profundiza en el incipiente mercado de bonos tokenizados, encontrando evidencia temprana de que ya pueden reducir los costos de endeudamiento y estrechar los diferenciales de oferta y demanda en comparación con los formatos tradicionales.

Los autores atribuyen esto en parte a eficiencias operativas y en parte a una mayor transparencia y programabilidad en torno a la liquidación y la gestión de garantías. Aun así, enmarcan estos beneficios como tentativos y condicionales, advirtiendo que persisten los riesgos tecnológicos, legales y de liquidez, y que los responsables políticos deberán monitorear si las ventajas perduran una vez que la tokenización se expanda más allá de las operaciones emblemáticas y los emisores altamente seleccionados.

MMF tokenizados y stablecoins en euros bajo el microscopio

El Boletín también examina a fondo los fondos del mercado monetario tokenizados y las stablecoins denominadas en euros, tratándolos como experimentos paralelos en instrumentos on-chain similares al efectivo.

Un artículo subraya que los fondos del mercado monetario tokenizados (MMF) replican en gran medida la liquidez familiar y los riesgos de corrida, pero añaden nuevas vulnerabilidades operativas, planteando preguntas sobre cómo se comportarían bajo estrés junto con las stablecoins.

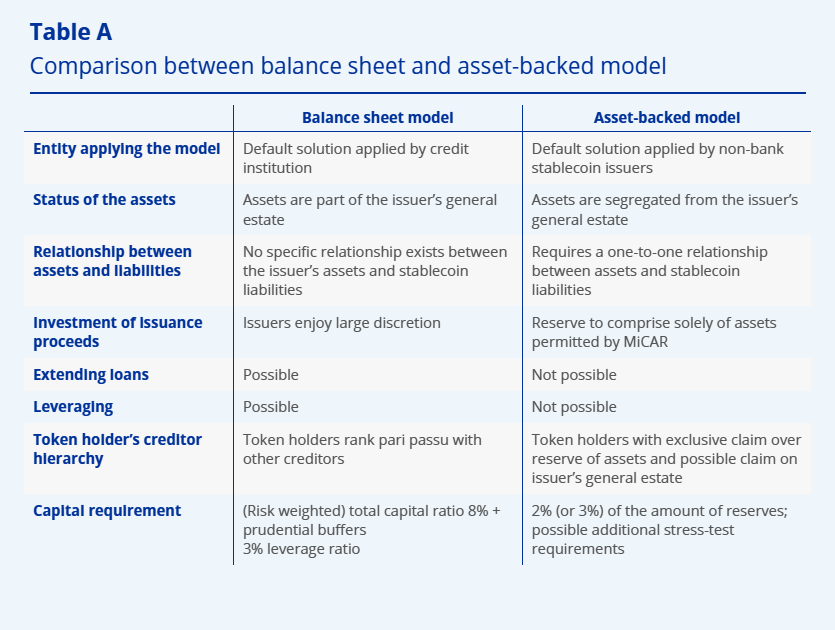

Comparación entre el modelo de balance y el modelo respaldado por activos. Fuente: ECB

Otro argumenta que las stablecoins en euros que cumplen con la Regulación de Mercados de Criptoactivos (MiCA) podrían remodelar la demanda de bonos soberanos y actuar como un colchón de liquidez en mercados turbulentos o como un nuevo canal de contagio bancario, dependiendo de cómo los emisores cumplan con los requisitos de depósitos y reservas.

A lo largo de los cinco artículos del Boletín, la postura del ECB es clara: la tokenización puede apoyar su visión de un mercado de capitales integrado, pero solo si la política, las normas prudenciales y la infraestructura del banco central evolucionan al unísono.

Cointelegraph se puso en contacto con el ECB para obtener comentarios, pero no había recibido respuesta al momento de la publicación.

Cointelegraph está comprometido con un periodismo independiente y transparente. Este artículo de noticias se elabora de conformidad con la Política Editorial de Cointelegraph y tiene como objetivo proporcionar información precisa y oportuna. Se recomienda a los lectores verificar la información de manera independiente. Lea nuestra Política Editorial https://cointelegraph.es/editorial-policy

Más sobre el tema