Coinbase lanzó pagos iniciales respaldados por tokens para préstamos de Fannie Mae

Últimas NoticiasPublicado26 mar 2026

Coinbase y Better Home & Finance lanzaron una estructura que permite a los prestatarios pignorar Bitcoin o USDC para financiar el pago inicial en efectivo de una hipoteca conforme vinculada a préstamos respaldados por Fannie Mae.

El exchange de criptomonedas Coinbase Global ha lanzado una estructura hipotecaria con Better Home & Finance que permite a los prestatarios cualificados pignorar criptoactivos mantenidos en cuentas de Coinbase para financiar los pagos iniciales de hipotecas conformes estándar diseñadas de acuerdo con las directrices de Fannie Mae.

Según Coinbase, la estructura habilita a los prestatarios a pignorar criptoactivos como Bitcoin (BTC) o USDC (USDC) como garantía para un préstamo separado utilizado para financiar el pago inicial, mientras que la hipoteca principal sigue siendo un préstamo estándar, respaldado por Fannie Mae. Better originará y administrará las hipotecas.

Cuando se implemente, este nuevo avance podría marcar un cambio en cómo se utilizan los criptoactivos en las finanzas de vivienda de EEUU, extendiendo su rol de activos cualificativos en la suscripción a un componente más directo de la financiación hipotecaria.

La noticia sigue a señales regulatorias anteriores para integrar las criptomonedas en los marcos hipotecarios. En junio, la Agencia Federal de Financiamiento de la Vivienda de EEUU ordenó a Fannie Mae y Freddie Mac preparar propuestas para reconocer las criptomonedas como un activo en las evaluaciones de riesgo hipotecario sin requerir la conversión a dólares estadounidenses.

También se basa en una serie de avances que integran las criptomonedas en los préstamos hipotecarios, con prestamistas como Newrez y Rate reconociendo recientemente las tenencias de criptomonedas en la suscripción, lo que señala un impulso más amplio para incorporar las criptomonedas en todo el proceso hipotecario.

Cointelegraph se puso en contacto con Fannie Mae para obtener más información, pero no recibió una respuesta antes de la publicación.

Pignorar criptomonedas para pagos iniciales conlleva riesgos adicionales

Según Coinbase, los prestatarios contratarían una hipoteca conforme estándar mientras utilizan un préstamo separado garantizado por tenencias de criptomonedas para cubrir el pago inicial.

El sistema permite a los compradores mantener la exposición a los criptoactivos, pero reemplaza el efectivo inicial con deuda adicional.

Coinbase dijo que el modelo introduce restricciones vinculadas a los activos pignorados, impidiendo a los prestatarios comerciar con la garantía mientras está bloqueada.

La compañía dijo que la volatilidad del mercado por sí sola no activa las llamadas de margen siempre que los prestatarios sigan realizando los pagos, y los términos de la hipoteca permanecen sin cambios una vez que el préstamo está activo.

El modelo también introduce nuevos riesgos vinculados a los activos pignorados. Aunque las fluctuaciones de precios no afectan directamente a la hipoteca, aún pueden influir en la exposición al riesgo del prestatario y en las decisiones financieras a lo largo del tiempo.

Los prestamistas han estado integrando gradualmente las criptomonedas en la suscripción de hipotecas

Este nuevo avance sigue a varios prestamistas estadounidenses que recientemente incorporaron criptoactivos en los procesos hipotecarios.

El 17 de enero, el administrador de préstamos Newrez dijo que permitiría a los prestatarios utilizar BTC, Ether (ETH), ETFs de criptomonedas y stablecoins como activos cualificativos en la suscripción, sin requerir liquidación.

El 23 de febrero, el prestamista hipotecario Rate lanzó su programa RateFi, que permite que las tenencias verificadas de criptomonedas cuenten para las reservas y, en algunos casos, para los ingresos. Sin embargo, los prestatarios aún deben convertir sus criptomonedas en efectivo para los pagos iniciales y los costos de cierre.

El excongresista Ryan enmarca las criptomonedas como una herramienta para la vivienda

Antes del lanzamiento, Turner Wright de Cointelegraph habló con el exrepresentante de Ohio, Tim Ryan, miembro del consejo asesor de Coinbase, quien se ha centrado en la asequibilidad para la clase media, incluida la vivienda.

Ryan presentó la financiación hipotecaria como un caso de uso práctico y real para las criptomonedas, argumentando que los criptoactivos pueden desbloquear riqueza para los primeros inversores y ayudar a abordar una de las mayores barreras para la propiedad de vivienda: el pago inicial.

“Los criptoactivos tienen un lugar para la gente trabajadora… hasta el punto de conseguir una vivienda”, dijo Ryan. “Ver a la industria moverse hacia… el sector de la vivienda… es un asunto realmente importante”.

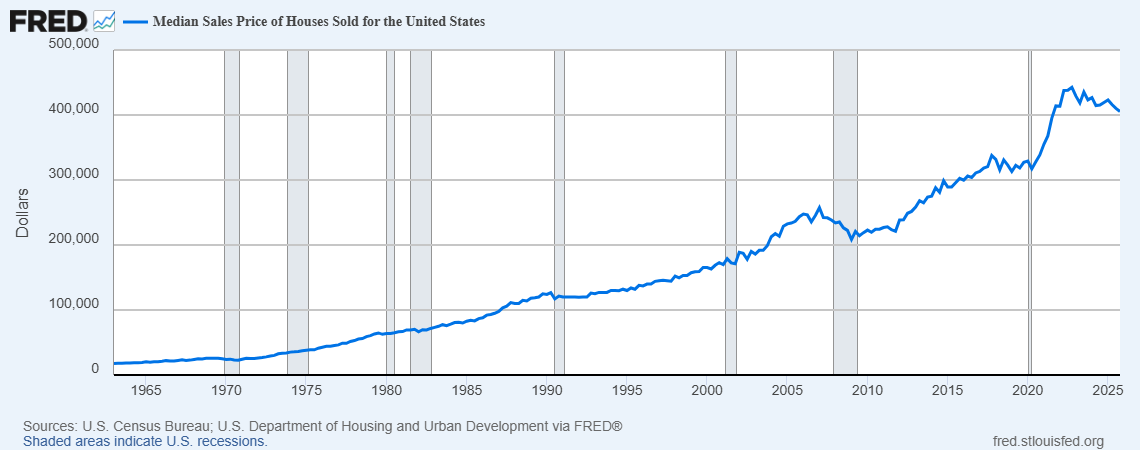

La asequibilidad sigue siendo un desafío importante para los compradores de vivienda en EEUU. A pesar de una actividad más lenta ligada a un inventario bajo y tasas hipotecarias elevadas, el precio promedio de la vivienda aún superó los 405.000 dólares en el cuarto trimestre.

El precio medio de la vivienda ha disminuido desde su máximo de 2022, pero sigue siendo elevado en relación con los ingresos. Fuente: Banco de la Reserva Federal de San Luis

Un pago inicial del 20%, a menudo requerido para evitar el seguro hipotecario privado, aún costaría a los compradores más de 80.000 dólares, un obstáculo que podría ser menos desafiante ahora para los criptoinversores.

Reportaje adicional de Sam Bourgi y Turner Wright.

Aclaración: La información y/u opiniones emitidas en este artículo no representan necesariamente los puntos de vista o la línea editorial de Cointelegraph. La información aquí expuesta no debe ser tomada como consejo financiero o recomendación de inversión. Toda inversión y movimiento comercial implican riesgos y es responsabilidad de cada persona hacer su debida investigación antes de tomar una decisión de inversión.

Cointelegraph está comprometido con un periodismo independiente y transparente. Este artículo de noticias se elabora de conformidad con la Política Editorial de Cointelegraph y tiene como objetivo proporcionar información precisa y oportuna. Se recomienda a los lectores verificar la información de manera independiente. Lea nuestra Política Editorial https://cointelegraph.es/editorial-policy

Más sobre el tema