ETH cayó 65% frente a BTC desde el cambio de modelo en The Merge

MercadosPublicado10 mar 2026

Ethereum no ha logrado mantenerse deflacionario desde el cambio a Proof-of-Stake, ya que el precio de ETH ha decepcionado a los inversores de Ether, particularmente frente a Bitcoin.

Ether (ETH) ha caído aproximadamente un 65% frente a Bitcoin (BTC) desde el cambio de Ethereum a Proof-of-Stake (PoS) en 2022, lo que pone en duda la tesis del "dinero ultrasónico" de la red.

Conclusiones clave:

- La reducción de las comisiones y el crecimiento de las L2 han debilitado el argumento deflacionista del "dinero ultrasónico" de Ethereum.

- Ether se ha quedado atrás con respecto al BTC porque los inversores confían en el calendario de suministro fijo de Bitcoin.

Gráfico de rendimiento de tres días del par ETH/BTC. Fuente: TradingView

La narrativa del dinero ultrasónico de Ether decepciona

La idea detrás del "dinero ultrasónico" era que Ether se volvería aún más escaso que Bitcoin.

Los partidarios argumentaban que la actualización EIP-1559 de Ethereum de 2021, que comenzó a quemar una parte de las comisiones por transacción, combinada con la fuerte caída en la emisión de nuevos ETH tras la fusión de 2022, haría que Ether se volviera deflacionario con el tiempo.

La nueva tasa de suministro anual de ETH ha sido de aproximadamente un -0,19% después de que el mecanismo de quema entrara en funcionamiento en 2021, según Ultrasound.MONEY.

Quema de Ethereum y crecimiento de la oferta desde The Merge. Fuente: Ultrasound.MONEY

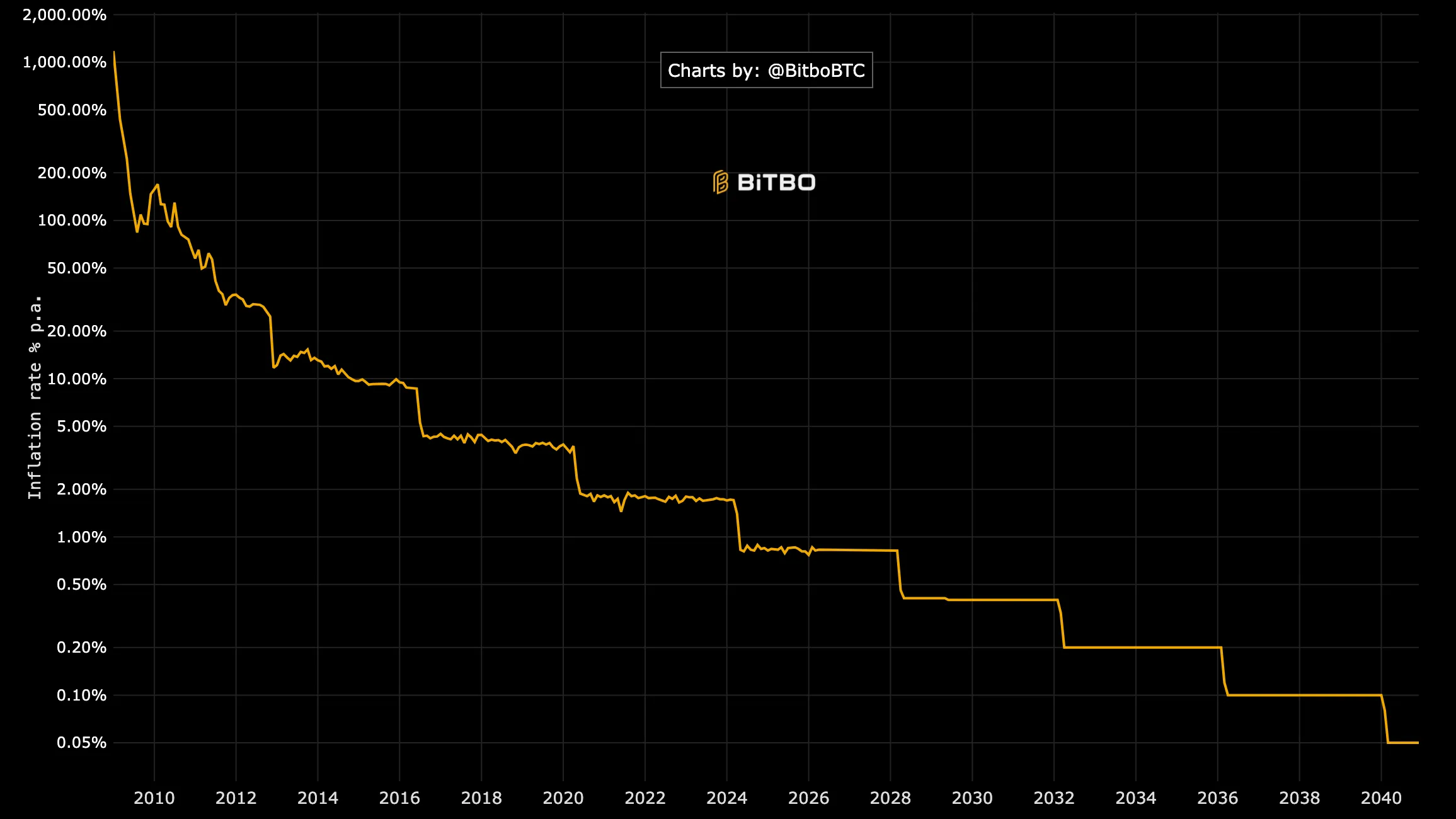

Sin embargo, desde el cambio de Ethereum a PoS en 2022, el suministro de ETH ha crecido a una tasa anualizada de alrededor del 0,23%, aunque inferior a la tasa de inflación anual actual de Bitcoin, que es del 0,85%.

Tasa de inflación anual de Bitcoin. Fuente: BitBo.IO

Sin embargo, el crecimiento de la oferta de Ethereum desde The Merge socava las promesas de deflación. ETH solo se vuelve deflacionario cuando la actividad de la red principal es suficiente para quemar más monedas de las que la red emite a los validadores.

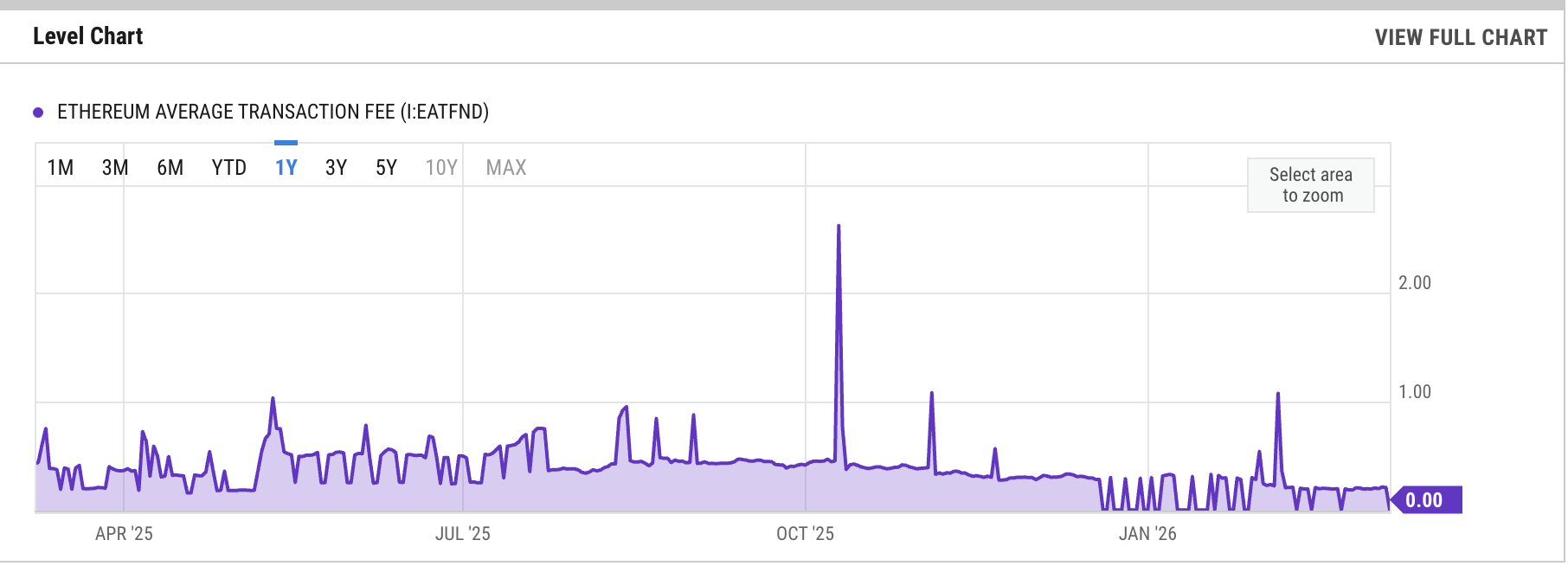

Esa condición se ha debilitado. La tarifa promedio de transacción de Ethereum es de aproximadamente USD 0,21 en marzo, lo que supone una caída de alrededor del 54% con respecto al año anterior, según YCharts.

Tarifas de transacción promedio de Ethereum. Fuente: YCharts

Las tarifas más bajas significan que la red Ethereum quema menos ETH.

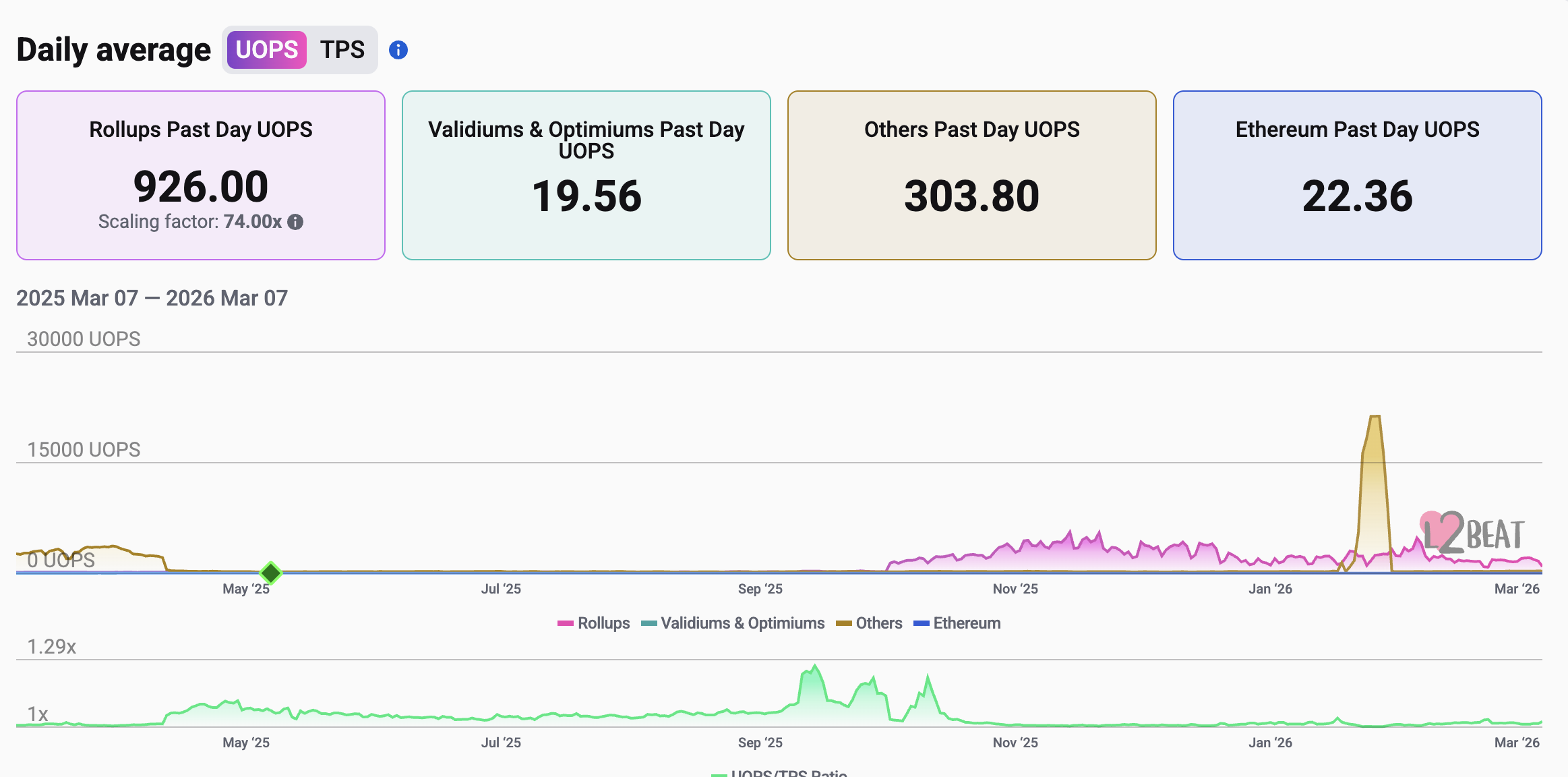

Además, la mayor parte de la actividad de Ethereum se ha trasladado a redes de capa 2 más baratas. L2beat muestra que los rollups gestionaron 926 operaciones de usuario por segundo (UOPS) el 7 de marzo, en comparación con solo 22,36 en la mainnet de Ethereum.

L1 de Ethereum vs. rollups: promedio diario de UOPS. Fuente: L2beat

Si bien el cambio ayuda a escalar la red, debilita las condiciones de alta quema necesarias para que Ethereum sea deflacionario.

¿Por qué ETH tiene un rendimiento inferior al de BTC?

El precio del Ether ha tenido un rendimiento inferior al del BTC en parte porque los inversores confían en el suministro fijo de Bitcoin, según el analista Handre.

El límite estricto de 21 millones de monedas y el calendario de suministro fijo de Bitcoin atraen a los inversores, ya que hacen que el BTC sea más predecible a largo plazo. Esta resistencia al cambio hace que Bitcoin se destaque de las políticas monetarias de la mayoría de las altcoins.

"Todos los debates sobre escalabilidad, todas las propuestas de actualización, todos los intentos de cambiar la política monetaria de Bitcoin han fracasado porque la mayoría económica entiende lo que están protegiendo", dijo Handre.

Ethereum, por el contrario, no es tan predecible en lo que respecta a la política monetaria, especialmente ahora que el suministro del ETH está creciendo modestamente de nuevo.

Handre añadió:

"Todas las monedas alternativas prometen escasez, pero provocan inflación por diseño. Ethereum abandonó su narrativa del 'dinero ultrasónico' en el momento en que resultó inconveniente".

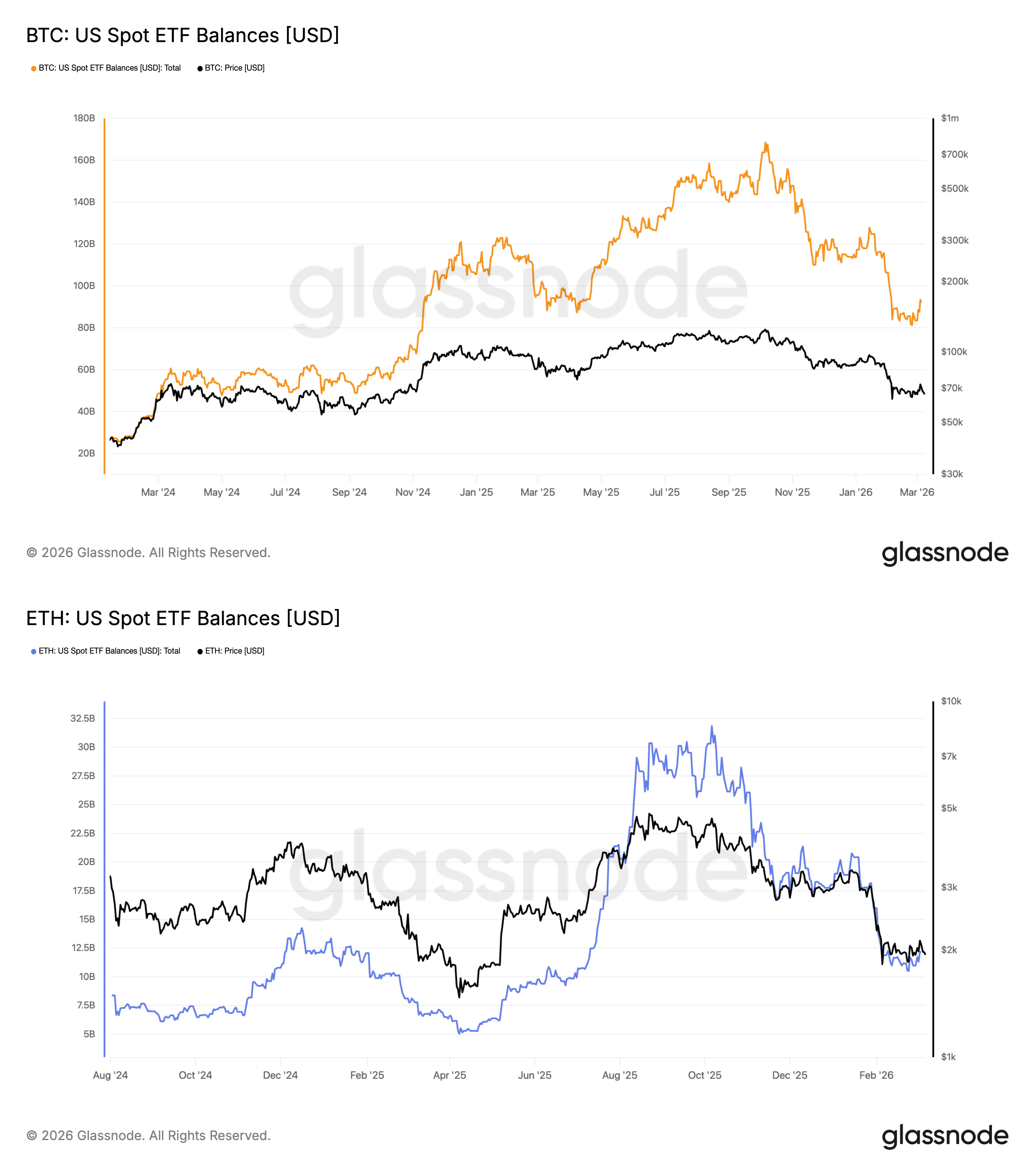

La preferencia de los inversores es evidente en el mercado de ETF de Estados Unidos. En marzo, los ETF de Bitcoin al contado tenían más de USD 91.900 millones en activos bajo gestión, frente a los aproximadamente USD 12.100 millones de los ETF de Ethereum al contado.

Saldos de ETF de Bitcoin y Ethereum de EE. UU. Fuente: Glassnode

Ether tampoco logró una ruptura convincente en términos de dólares.

Entre 2021 y 2026, el ETH solo superó ligeramente su máximo histórico anterior, cercano a los USD 4.800, antes de perder impulso, a diferencia de Bitcoin, cuyo precio se duplicó desde el pico de 2021 hasta el máximo histórico de 2025.

Gráfico semanal del precio del par ETH/USD. Fuente: TradingView

El rendimiento decepcionante de ETH en los últimos cinco años sugiere que la reducción de la emisión por sí sola no fue suficiente para crear una nueva demanda sostenida.

La confianza también se ha visto presionada por las ventas periódicas de ETH vinculadas a Vitalik Buterin y la Fundación Ethereum.

Las críticas públicas de Culper Research, que afirmó que vendía Ether debido a las ventas de Buterin, han amplificado la opinión entre algunos operadores de que los iniciados de Ethereum están distribuyendo en momentos de fortaleza en lugar de reforzar la convicción a largo plazo.

Aclaración: La información y/u opiniones emitidas en este artículo no representan necesariamente los puntos de vista o la línea editorial de Cointelegraph. La información aquí expuesta no debe ser tomada como consejo financiero o recomendación de inversión. Toda inversión y movimiento comercial implican riesgos y es responsabilidad de cada persona hacer su debida investigación antes de tomar una decisión de inversión.

Este artículo se elabora de acuerdo con la Política Editorial de Cointelegraph y tiene únicamente fines informativos. No constituye asesoramiento de inversión ni recomendaciones. Todas las inversiones y operaciones conllevan riesgos; se alienta a los lectores a realizar investigaciones independientes.

Más sobre el tema