Más de 8 millones de argentinos tienen acceso al crédito fintech, según un informe

Últimas NoticiasPublicado28 may 2026

Un informe del ITBA y la Cámara Argentina Fintech reveló que más de 8 millones de argentinos acceden al crédito a través de empresas fintech

En Argentina, más de 8,1 millones de usuarios ya tienen acceso a crédito mediante plataformas de tecnología financiera (fintech), duplicando su alcance en los últimos dos años, según reveló un reciente informe elaborado de forma conjunta por el Instituto Tecnológico de Buenos Aires (ITBA) y la Cámara Argentina Fintech.

El documento, que utiliza datos de la Central de Deudores (CENDEU) administrada por el Banco Central de la República Argentina (BCRA), detalló el panorama del crédito fintech en el país, destacando una industria en expansión acelerada, con una base de clientes que se duplicó en apenas dos años y un market share que ha crecido de forma sostenida desde 2024.

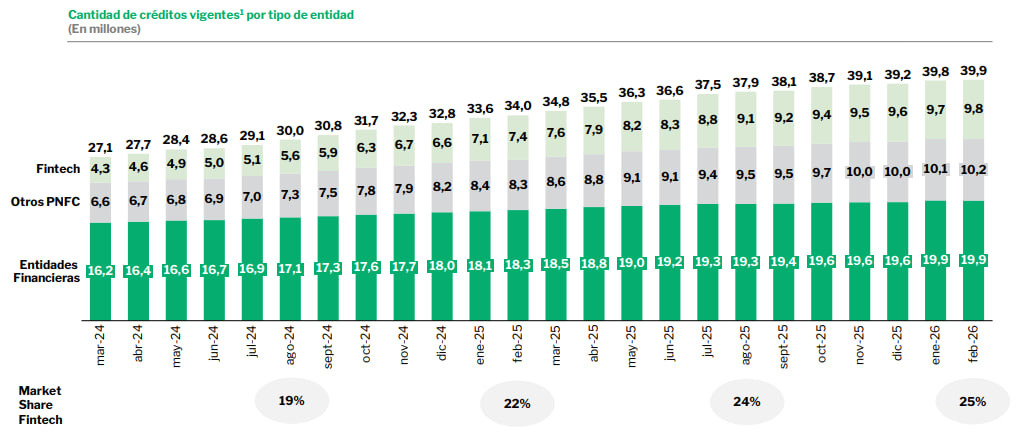

Crecimiento del crédito fintech en Argentina

El informe detalló que la base de clientes activos de la industria fintech alcanzó los 8,1 millones a comienzos de 2026, frente a los 3,7 millones registrados en marzo de 2024. Este incremento del 121% contrasta con el crecimiento del 27% que experimentó el total del sistema financiero en el mismo periodo.

Dentro de este escenario, el estudio señaló el incremento de los clientes exclusivos del sector fintech, quienes no registran deudas con la banca tradicional y los cuales sumaron 530,000 nuevos usuarios en el último año, alcanzando una base de 2,3 millones de personas.

En términos de volumen de préstamos, las empresas fintech originan hoy 9,8 millones de créditos vigentes en el país, un 25% del total de créditos del sistema financiero, destacó el reporte, ubicándose por detrás de otros proveedores no financieros de crédito (PNFC) y de las entidades financieras.

No obstante, al analizar el volumen medido en pesos, la participación de la industria digital sigue siendo minoritaria, representando el 3,3% del total del sistema financiero, aunque esta cifra se duplicó respecto al 1,6% de hace dos años, puntualizó el informe.

El monto promedio de los préstamos fintech otorgados a individuos se ubicó en 541.394 pesos argentinos, un valor promedio contrasta con los más de 4,1 millones de pesos que promedian los créditos otorgados por las entidades bancarias tradicionales, evidenciando un foco hacia la provisión de microcréditos y financiamiento de montos bajos por parte de las fintech.

Jóvenes y mujeres lideran la tendencia fintech

El estudio resaltó que las plataformas fintech capturan a una población significativamente más joven que la banca convencional, agrupando una base de clientes donde el 51% corresponde a personas entre los 18 y 39 años, mientras que en comparación, sólo el 32% registra este rango de edad en entidades financieras tradicionales.

De igual forma, el 53% de los clientes fintech activos en el país son mujeres, una proporción que se ha mantenido estable durante los últimos dos años, posicionando al sector como un canal con mayor penetración en segmentos históricamente subatendidos por la banca convencional, destacó el reporte.

En cuanto al sector corporativo, el informe señaló que se encuentra en un desarrollo incipiente pero sostenido. En este sentido, la cantidad de empresas clientes fintech llegó a 6.500 en febrero de este año, con préstamos que promediaron los 28,2 millones de pesos argentinos.

Aumento de la mora y necesidad de crédito

Al analizar el contexto argentino, el reporte abordó un cambio de tendencia en el financiamiento privado impulsado por un proceso de estabilización macroeconómica y el desarme de los instrumentos de deuda del Banco Central (Leliqs). No obstante, también explicó que este mayor dinamismo del crédito convivió con un incremento generalizado en la morosidad del sistema, traccionado por las dificultades de las familias para afrontar pagos de préstamos personales y tarjetas de crédito.

En la cartera fintech, la mora total escaló al 30,5%, siguiendo la tendencia de aumento del sistema financiero, explicó el reporte. No obstante, el análisis destacó que la “mora operativa”, aquella con retraso entre 30 y 360 días, se ubicó en el 22,7%, aproximadamente ocho puntos porcentuales por debajo de la mora total, y muestra señales de estabilización en los últimos meses.

Este comportamiento es reforzado por la evolución de los roll rates, un indicador de alerta temprana que mide la proporción de créditos que pasan de situación normal a un atraso de entre 30 y 90 días. En el caso fintech, el estudio mencionó que este indicador se ubicó en el 3,2% en febrero, por debajo del pico del 3,5% registrado en noviembre de 2025, destacando así que el flujo de nuevos incumplimientos comenzó a moderarse.

De igual forma, pese a que la mora fintech se encuentra por encima del promedio general del sistema, el informe precisó que su impacto sistémico “es acotado”, representando así apenas el 8% del volumen de crédito con atraso sobre el total del sistema financiero, frente al 74,1% en mora que corresponde a las entidades financieras tradicionales.

Según el informe, el crédito privado en Argentina representa actualmente el 13,1% del PIB, mostrando signos de recuperación, pero lejos del promedio regional ubicado en un 47,8% y de países como Chile (75,6%) o Brasil (74,9%), aunque por encima del piso del 10,6% al que llegó en 2024.

De esta forma, desde la Cámara Argentina Fintech señalaron en un comunicado que el país “necesita más y mejor crédito para seguir creciendo”.

“El desafío de la Argentina no es sólo prestar más, sino también prestar mejor” explicó Mariano Biocca, director ejecutivo de la entidad, con el objetivo de “llegar a quienes históricamente quedaron afuera, ofrecer alternativas más simples y construir un sistema financiero más profundo, competitivo y accesible”.

En este contexto “las fintech vienen demostrando que es posible ampliar el acceso al financiamiento con modelos más ágiles, flexibles y eficientes”, resaltó Biocca.

Aclaración: La información y/u opiniones emitidas en este artículo no representan necesariamente los puntos de vista o la línea editorial de Cointelegraph. La información aquí expuesta no debe ser tomada como consejo financiero o recomendación de inversión. Toda inversión y movimiento comercial implican riesgos y es responsabilidad de cada persona hacer su debida investigación antes de tomar una decisión de inversión.

Cointelegraph está comprometido con un periodismo independiente y transparente. Este artículo de noticias se elabora de conformidad con la Política Editorial de Cointelegraph y tiene como objetivo proporcionar información precisa y oportuna. Se recomienda a los lectores verificar la información de manera independiente. Lea nuestra Política Editorial https://cointelegraph.es/editorial-policy

Más sobre el tema