Las entradas a empresas de tesorería cripto caen al nivel más bajo desde 2024

Últimas NoticiasPublicado2 jun 2026

Las empresas con tesorería de Bitcoin representaron casi todas las entradas de mayo, pero la formación de capital vinculada a BTC también cayó bruscamente desde abril.

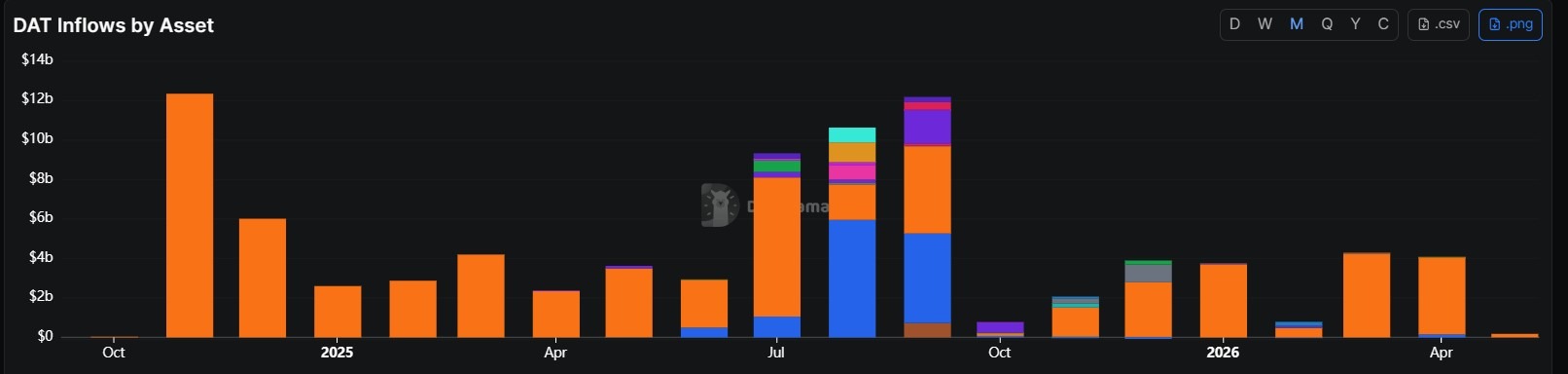

Las entradas mensuales en las empresas de tesorería de activos digitales (DAT) cayeron a 180 millones de dólares en mayo, el nivel más bajo desde octubre de 2024, según datos de DefiLlama.

El total de mayo disminuyó un 95% con respecto a los 4.400 millones de dólares de abril y aproximadamente un 93% por debajo del promedio mensual de enero a mayo. La caída siguió a dos meses fuertes de entradas de DAT, con datos que muestran 4.200 millones de dólares en marzo y 4.400 millones de dólares en abril.

Las empresas de tesorería de Bitcoin representaron casi todas las entradas de DAT de mayo, con 177 millones de dólares (aproximadamente el 98%) del total mensual. Sin embargo, las entradas de Bitcoin también disminuyeron bruscamente con respecto a los 3.800 millones de dólares registrados en abril.

Los activos de tesorería no relacionados con Bitcoin hicieron solo una contribución marginal a las entradas de mayo en el desglose mensual de activos de DefiLlama. Las entradas más pequeñas provinieron de ZCash, Story y Sui, mientras que Litecoin registró una salida de 1,89 millones de dólares.

La desaceleración se suma a las señales de que los inversores están reevaluando los modelos de tesorería de criptomonedas pasivos, ya que los fondos cotizados en bolsa (ETF), la compresión del valor liquidativo y la presión para generar rendimiento debilitan el caso de las empresas que simplemente recaudan capital y mantienen tokens.

Gráfico de entradas mensuales de tesorería de activos digitales. Fuente: DefiLlama

La era de 'recaudar y mantener' de DAT ha terminado: Galaxy

La desaceleración de este mes se produce mientras los analistas y los informes de la industria argumentan que las empresas de tesorería de activos digitales están enfrentando un listón más alto por parte de los inversores después del auge de 2025.

La empresa de servicios financieros Galaxy Digital argumentó previamente que la era de 'recaudar y mantener' para DAT ha terminado. La empresa dijo que las empresas de tesorería pueden necesitar poner activos a trabajar a través de staking, infraestructura de validadores, estrategias de finanzas descentralizadas (DeFi) u otros modelos activos de tesorería en lugar de depender solo de la acumulación pasiva de tokens.

El 26 de mayo, el proveedor de infraestructura de staking Everstake argumentó que las empresas de tesorería de Ether ya están bajo presión para generar ingresos a partir de staking y otras estrategias de rendimiento, ya que los ETF de criptomonedas al contado debilitan el atractivo de las empresas públicas que simplemente mantienen ETH.

El informe destacó que el staking representó un promedio del 60% de los ingresos reportados entre seis empresas de tesorería que divulgaron ingresos relacionados con staking.

Los ETF, la presión del valor liquidativo, desafían los modelos de DAT pasivos

Arthur Firstov, el jefe de negocios de la empresa de infraestructura de pagos Mercuryo, dijo a Cointelegraph que culpar a los ETF solos por la reevaluación de las empresas de tesorería de activos digitales 'simplifica demasiado' la dinámica real del mercado.

Firstov dijo que los ETF brindan a las instituciones una forma económica y líquida de obtener exposición simple a criptomonedas, pero factores específicos de la empresa, como la dilución de acciones, los costos operativos, las pérdidas de balance y el sentimiento de riesgo más amplio, también pesan mucho en si las empresas de tesorería cotizan con primas o descuentos.

Los ETF imponen una restricción estructural que no existía antes, dijo Firstov. 'Establecen un techo permanente sobre lo que las empresas de tesorería pueden cobrar. Ahora, cada trimestre requiere una justificación fresca para ese margen.'

Para las empresas de tesorería que mantienen Ether y otros activos de prueba de participación, Firstov dijo que el staking puede mejorar la eficiencia del capital al crear flujo de caja programático, pero no puede solucionar estructuras corporativas débiles. Dijo que las empresas con altos costos operativos o dilución continua 'no pueden resolver' su camino con un rendimiento de staking del 3% al 5%.

Cointelegraph está comprometido con un periodismo independiente y transparente. Este artículo de noticias se elabora de conformidad con la Política Editorial de Cointelegraph y tiene como objetivo proporcionar información precisa y oportuna. Se recomienda a los lectores verificar la información de manera independiente. Lea nuestra Política Editorial https://cointelegraph.es/editorial-policy

Más sobre el tema