Firmas de tesorería en Ethereum se apoyan en el staking ante la creciente presión de los ETF

Últimas NoticiasPublicado26 may 2026

Everstake afirmó que el staking representó el 60% de los ingresos declarados entre seis firmas de tesorería de Ethereum, mientras que las compañías con pérdidas registraron USD 1.410 millones en pérdidas.

Las compañías de tesorería de Ethereum están bajo presión para generar ingresos mediante staking y otras estrategias de rendimiento, ya que los ETF spot de criptomonedas están debilitando el atractivo de las empresas públicas que simplemente mantienen Ether (ETH), según un nuevo informe de Everstake.

El staking representó un promedio del 60% de los ingresos reportados entre seis firmas de tesorería de ETH que divulgaron por separado ingresos relacionados con staking, señaló el proveedor de infraestructura de staking.

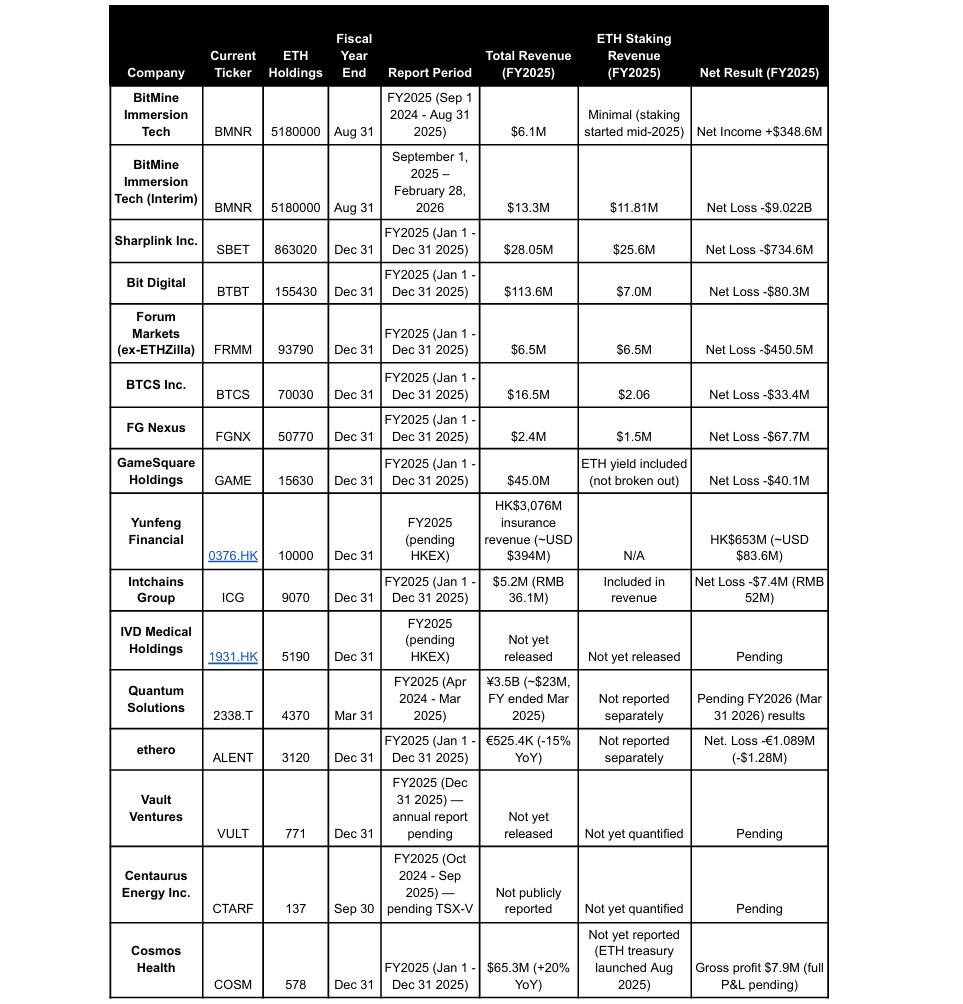

Everstake analizó 15 compañías cotizadas con estrategias de tesorería en ETH y encontró que las firmas de la muestra que reportaron pérdidas en 2025 acumularon aproximadamente USD 1.410 millones en pérdidas netas combinadas. Por separado, BitMine Immersion Technologies reportó una pérdida neta de USD 9.020 millones durante los seis meses finalizados el 28 de febrero, aunque la cifra estuvo impulsada principalmente por pérdidas no realizadas en activos digitales y no por pérdidas operativas, según el informe.

La cifra del 60% de ingresos provenientes de staking se basó en seis compañías que divulgaron por separado ingresos relacionados con staking: BitMine Immersion Technologies, SharpLink, Bit Digital, Forum Markets, BTCS y FG Nexus. Las compañías que no separaron las recompensas de staking o que tenían resultados anuales pendientes fueron excluidas del cálculo.

El informe describe este cambio como parte de una reevaluación más amplia de las compañías de tesorería de activos digitales (DAT, por sus siglas en inglés), que anteriormente ofrecían una de las pocas formas reguladas para que los inversionistas del mercado público obtuvieran exposición a criptomonedas. Everstake argumentó que los ETF spot han debilitado la prima de exposición pasiva de las DAT, empujando a las firmas de tesorería a justificar sus valoraciones mediante staking, préstamos DeFi, captura de MEV y otras estrategias de generación de rendimiento.

Datos de la tesorería de ETH recopilados por Everstake. Fuente: Everstake

“Las DAT que dependen de la exposición pasiva están siendo revalorizadas estructuralmente”, afirmó el cofundador de Everstake, Bohdan Opryshko, en el informe. Añadió que el despliegue “ya no se limita al staking estándar del protocolo” y ahora incluye liquid staking, préstamos DeFi y estrategias a nivel de validadores.

Opryshko dijo a Cointelegraph que el estudio no sostiene que los ingresos por staking por sí solos puedan respaldar todos los modelos de tesorería en ETH ni compensar todos los riesgos. La volatilidad del precio de ETH, la dilución, los descuentos sobre el valor neto de los activos, los costos de financiación y los gastos operativos aún pueden superar el rendimiento del staking, especialmente para compañías con estructuras de capital débiles o una gestión ineficiente de tesorería, explicó.

Señaló que el punto central del informe es más específico: “La acumulación pasiva de ETH es cada vez más difícil de justificar como estrategia independiente en los mercados públicos, particularmente después de que los ETF spot de criptomonedas ofrecieran a los inversores un acceso más limpio a la exposición pasiva”.

En ese entorno, el staking y otras formas de despliegue activo de activos podrían convertirse en algo “necesario, aunque no suficiente”, para que las compañías de tesorería en ETH sostengan sus modelos, añadió.

Los ETF importan, pero quizá no sean el único punto de presión

Ignacio Aguirre, director de marketing de Bitget, afirmó que los ETF spot han dificultado que las compañías de tesorería en ETH justifiquen una prima basada únicamente en exposición a ETH. Sin embargo, advirtió contra atribuir completamente la reevaluación a los ETF.

“No exageraría atribuyéndolo únicamente a los ETF spot”, dijo Aguirre a Cointelegraph. Explicó que las compañías de tesorería en ETH siguen siendo vehículos de renta variable, lo que significa que los inversores también evalúan el desempeño del precio de ETH, la calidad del balance, el riesgo de dilución, la estrategia de tesorería, la ejecución y el sentimiento general del mercado.

Aguirre señaló que el staking puede mejorar el modelo de tesorería en ETH al crear una fuente recurrente de ingresos, aunque su impacto depende de si el rendimiento es lo suficientemente grande como para compensar los costos operativos, la dilución y la volatilidad.

Añadió que los ETF de ETH habilitados para staking podrían convertirse en un futuro punto de presión para las compañías de tesorería, aunque los describió como “más complementarios que amenazas existenciales”.

Aclaración: La información y/u opiniones emitidas en este artículo no representan necesariamente los puntos de vista o la línea editorial de Cointelegraph. La información aquí expuesta no debe ser tomada como consejo financiero o recomendación de inversión. Toda inversión y movimiento comercial implican riesgos y es responsabilidad de cada persona hacer su debida investigación antes de tomar una decisión de inversión.

Cointelegraph está comprometido con un periodismo independiente y transparente. Este artículo de noticias se elabora de conformidad con la Política Editorial de Cointelegraph y tiene como objetivo proporcionar información precisa y oportuna. Se recomienda a los lectores verificar la información de manera independiente. Lea nuestra Política Editorial https://cointelegraph.es/editorial-policy

Más sobre el tema