La propuesta de stablecoin 'sigue siendo insuficiente' para proteger depósitos bancarios

Últimas NoticiasPublicadoMay 5, 2026

Bancos estadounidenses expresan su insatisfacción con la propuesta de ley CLARITY Act, argumentando que no protege adecuadamente los depósitos bancarios frente a las stablecoins.

Los principales grupos bancarios de EEUU manifestaron que siguen insatisfechos con el lenguaje recientemente propuesto sobre el rendimiento de las stablecoins en la ley CLARITY Act, argumentando que no logra proteger los depósitos bancarios.

En un comunicado emitido el lunes, los banqueros reconocieron que los senadores estadounidenses Thom Tillis y Angela Alsobrooks están "buscando lograr el objetivo político correcto" al prohibir el rendimiento de las stablecoins, pero señalaron que el lenguaje propuesto en la ley CLARITY Act "no alcanza ese objetivo".

"Es imperativo que el Congreso lo haga bien", afirmó la Asociación Americana de Banqueros en un comunicado conjunto con el Instituto de Política Bancaria, la Asociación de Banqueros de Consumo, el Foro de Servicios Financieros y los Banqueros Independientes de la Comunidad de América.

La disputa entre los banqueros y la industria de las criptomonedas sobre el rendimiento de las stablecoins ha frenado la aprobación de la ley bipartidista, que pasó en la Cámara de Representantes en julio con un voto de 294-134. Existe preocupación de que la ley CLARITY Act no pase antes de las elecciones de mitad de período en noviembre de 2026, lo que podría obstaculizar aún más su progreso.

Los grupos bancarios han citado previamente estudios que sugieren que la adopción generalizada de stablecoins podría conducir a billones de dólares en salidas del sistema bancario de EEUU, particularmente de los bancos comunitarios, que pueden no tener la flexibilidad de balance suficiente para absorber estas salidas sin recurrir a préstamos mayoristas a costos más altos.

En el comunicado del lunes, los banqueros también citaron un artículo del economista formado en Stanford Andrew Nigrinis para argumentar que los rendimientos de las stablecoins que impulsan las salidas de depósitos bancarios "podrían reducir todos los préstamos al consumidor, a las pequeñas empresas y a las granjas en una quinta parte o más, lo que hace esencial que la prohibición sea clara y transparente".

Sin embargo, los economistas de la Casa Blanca informaron en abril que prohibir el rendimiento de las stablecoins podría aumentar los préstamos bancarios en solo 2.100 millones de dólares, un aumento neto marginal de aproximadamente 0,02%.

Los banqueros quieren cerrar la "laguna"

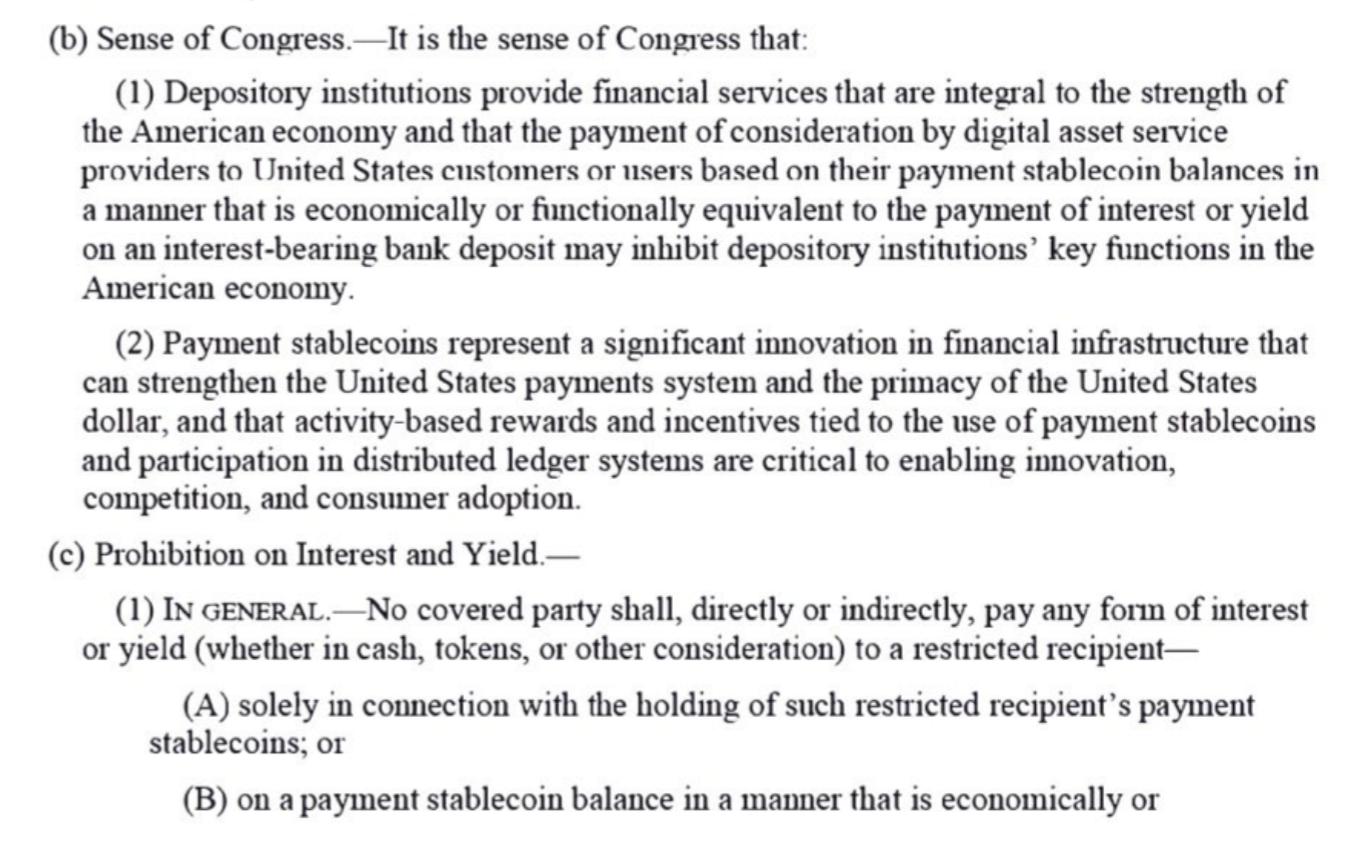

Los banqueros impugnaron el lenguaje de la Sección 404, argumentando que permite a las plataformas de criptomonedas pagar a los usuarios intereses o rendimientos similares a los bancarios fuera de las reglas tradicionales.

Extracto del documento "SEC 404. Prohibición de intereses y rendimiento en stablecoins de pago". Fuente: Alex Thorn

"Esta es una laguna significativa que debe abordarse", dijeron los banqueros, agregando que compartirán "sugerencias detalladas para fortalecer el lenguaje propuesto con los legisladores en los próximos días".

Sin embargo, Tillis dijo que el texto actual de la ley CLARITY Act alcanza un compromiso al prohibir las recompensas de stablecoins en saldo inactivo mientras permite a las plataformas de criptomonedas "ofrecer otras formas de recompensas para los clientes".

"Lo más importante es que ayuda a ponernos en un camino bipartidista para aprobar la ley CLARITY Act, proporcionando la certeza regulatoria necesaria para fomentar la innovación. Algunos en la industria bancaria pueden no querer que suceda cualquiera de estas cosas, y respetuosamente estamos en desacuerdo".

El texto actual de la ley CLARITY Act se hizo público el viernes, con Coinbase y otros miembros de la industria de las criptomonedas impulsando una marca del Senado para la próxima semana.

Cointelegraph está comprometido con un periodismo independiente y transparente. Este artículo de noticias se elabora de conformidad con la Política Editorial de Cointelegraph y tiene como objetivo proporcionar información precisa y oportuna. Se recomienda a los lectores verificar la información de manera independiente. Lea nuestra Política Editorial https://cointelegraph.es/editorial-policy

Más sobre el tema