Legisladores de EEUU publicaron propuesta de impuesto cripto sin exención fiscal para Bitcoin

Últimas NoticiasPublicado27 mar 2026

El proyecto de ley propone eximir a las stablecoins ancladas al dólar de ganancias o pérdidas si los tokens se mantienen fuertemente anclados a la moneda fiduciaria subyacente.

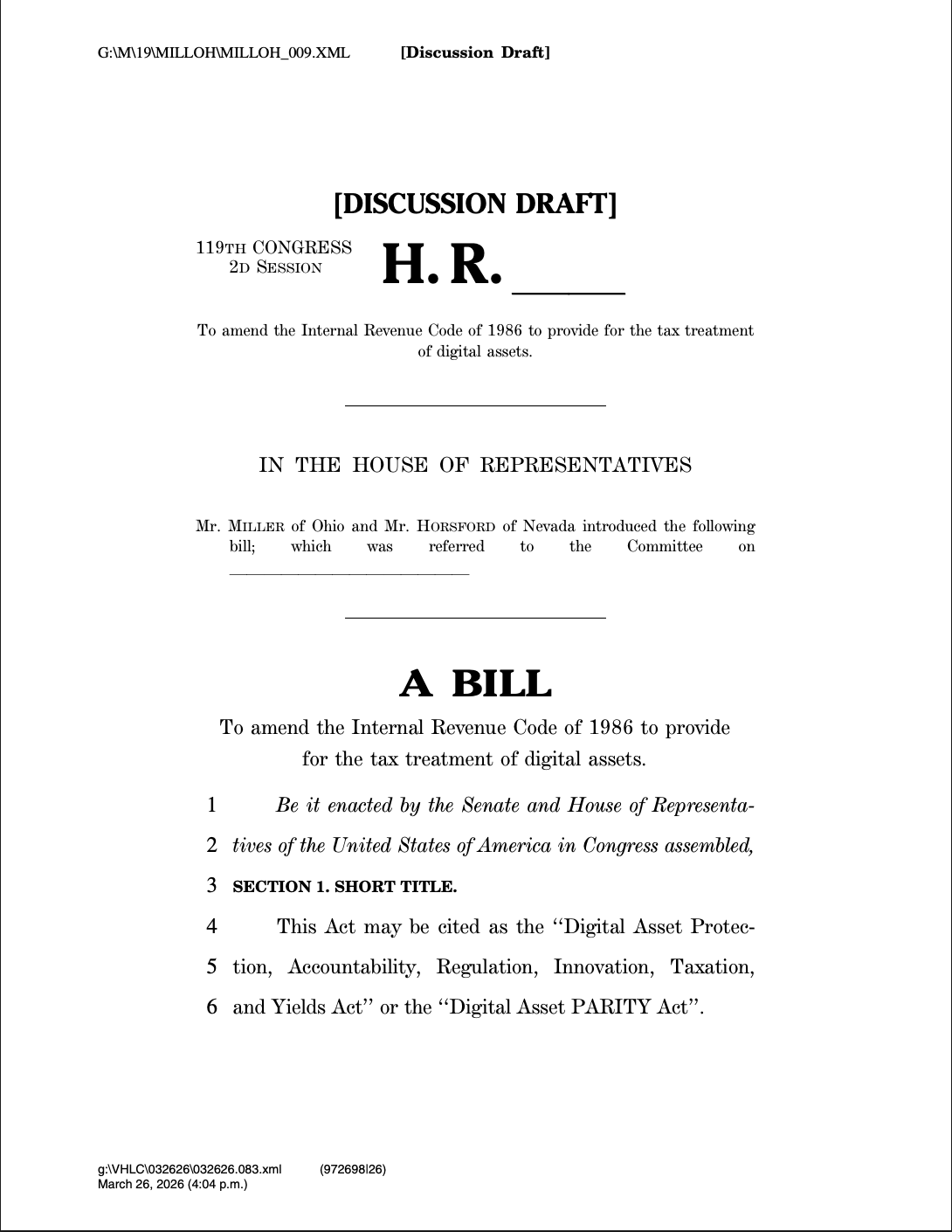

Los representantes de EEUU, Max Miller y Steven Horsford, publicaron el jueves un borrador de discusión de un proyecto de ley titulado "Ley de Protección, Responsabilidad, Regulación, Innovación, Tributación y Rendimientos de Activos Digitales" o la "Ley PARIDAD de Activos Digitales", para revisar el código fiscal de los activos digitales.

La Ley PARIDAD de Activos Digitales busca revisar el Código de Rentas Internas de 1986 añadiendo disposiciones que clarificarían el tratamiento fiscal de los activos digitales.

La legislación establece que las stablecoins no están sujetas a ganancias si la base de costo, o la cantidad pagada por el inversor, no fluctúa en más del 1% de 1 dólar o 0,01 dólares, según el borrador de discusión.

Los costos de transacción incurridos para adquirir o mover stablecoins reguladas ancladas al dólar no pueden contarse como parte de la base de costo de un inversor, según el proyecto de ley.

La Ley PARIDAD de Activos Digitales. Fuente: Digital Chamber

El proyecto de ley también introduce una exención fiscal de minimis para transacciones con stablecoins inferiores a 200 dólares, lo que significa que las transacciones con stablecoins por debajo del umbral de 200 dólares no activan requisitos fiscales o de declaración. Aún no se ha determinado un límite total anual de exención.

Los ingresos por préstamos, staking o los ingresos obtenidos a través de servicios de validador "pasivos" se tratan como parte de los ingresos brutos del receptor cada año y se calculan utilizando el valor de "mercado justo", según el borrador.

La Ley PARIDAD de Activos Digitales aún no ha sido presentada al Congreso; se publicó como un borrador de discusión para abrir el debate entre legisladores, partes interesadas y la industria cripto sobre cómo revisar la política fiscal de criptomonedas en EEUU.

El representante Steven Horsford, en el centro de la imagen, y el representante Max Miller, a la derecha, hablan sobre el futuro de la política cripto en la Cumbre Blockchain de DC. Fuente: Digital Chamber

La propuesta fiscal de criptomonedas destaca el cisma en la industria cripto

“Necesitamos claridad fiscal sobre los activos digitales o la actividad nunca se repatriará completamente”, afirmó Cody Carbone, CEO de la organización de defensa de las criptomonedas Digital Chamber, afirmó en respuesta al borrador de discusión.

Sin embargo, los Bitcoiners señalaron que el proyecto de ley incluye solo una exención fiscal de minimis para las stablecoins, no para Bitcoin (BTC), similar a la legislación pendiente, incluyendo el proyecto de ley CLARITY sobre la estructura del mercado cripto, el cual también carece de una exención fiscal de minimis para BTC.

“Esta es la dirección equivocada”, afirmó Pierre Rochard, CEO de The Bitcoin Bond Company, un emisor de productos financieros de BTC, sobre el borrador.

“Es Bitcoin el que debería tener una exención fiscal de minimis. Las stablecoins no están descentralizadas y no son sin permiso. No son dinero real; son solo fiat”, añadió.

Aclaración: La información y/u opiniones emitidas en este artículo no representan necesariamente los puntos de vista o la línea editorial de Cointelegraph. La información aquí expuesta no debe ser tomada como consejo financiero o recomendación de inversión. Toda inversión y movimiento comercial implican riesgos y es responsabilidad de cada persona hacer su debida investigación antes de tomar una decisión de inversión.

Cointelegraph está comprometido con un periodismo independiente y transparente. Este artículo de noticias se elabora de conformidad con la Política Editorial de Cointelegraph y tiene como objetivo proporcionar información precisa y oportuna. Se recomienda a los lectores verificar la información de manera independiente. Lea nuestra Política Editorial https://cointelegraph.es/editorial-policy

Más sobre el tema