Theo cierra una línea de 100 millones de dólares que respalda una stablecoin vinculada al oro

Últimas NoticiasPublicadoMar 17, 2026

Una nueva stablecoin de rendimiento vinculada al oro busca aprovechar los mercados de materias primas para obtener retornos, a medida que las instituciones exploran alternativas a los tokens respaldados por bonos del Tesoro.

La plataforma de tokenización Theo ha recibido 100 millones de dólares para una línea de inversión estructurada que respalda su stablecoin que genera rendimiento, thUSD, lo que subraya el creciente apetito institucional por los dólares digitales vinculados a fuentes de rendimiento alternativas más allá de los bonos del Tesoro de EE. UU.

El cofundador de Theo, Ari Pingle, dijo a Cointelegraph que el capital se comprometió a través de una línea estructurada conocida como Genesis Vault, la cual alcanzó su tope de 100 millones de dólares en 24 horas. Los fondos se depositaron en la línea para respaldar el lanzamiento de thUSD, en lugar de representar financiación de capital de riesgo para la empresa.

La empresa utiliza los fondos depositados para comprar oro tokenizado mientras simultáneamente vende en corto futuros de oro en la CME para cubrir los movimientos de precios. La estrategia está diseñada para reducir la exposición a la volatilidad del precio del oro mientras genera rendimiento a partir de la financiación del oro y los diferenciales del mercado de futuros.

Theo obtuvo un retorno anual promedio del 8,27% en 2025 utilizando esa estrategia y apunta a retornos del 5% al 12%, dependiendo de las condiciones del mercado, dijo Pingle.

Si bien las stablecoins respaldadas por oro siguen siendo relativamente incipientes, varios proyectos de la blockchain han emitido tokens respaldados por lingotes físicos, incluidos Tether Gold y Paxos Gold. A diferencia de las stablecoins vinculadas al dólar, estos tokens siguen el precio de mercado del oro, y cada token representa típicamente una onza troy de lingotes almacenados.

Entre los inversores de Theo se incluyen Hack VC y Anthos Capital, así como inversores ángeles de Jane Street, Optiver y JPMorgan, según un anuncio de la compañía.

La tensión sobre el "rendimiento" bajo la Ley GENIUS de EE. UU.

El lanzamiento se produce mientras las stablecoins que generan rendimiento han ganado terreno tras los recientes desarrollos regulatorios en Estados Unidos.

La Ley GENIUS restringe a los emisores de stablecoins de pago de distribuir rendimiento sobre activos de reserva, como los bonos del Tesoro. Theo afirma que thUSD difiere porque los retornos se generan a través de la estructura subyacente de trading y activos, en lugar de intereses pagados por el emisor.

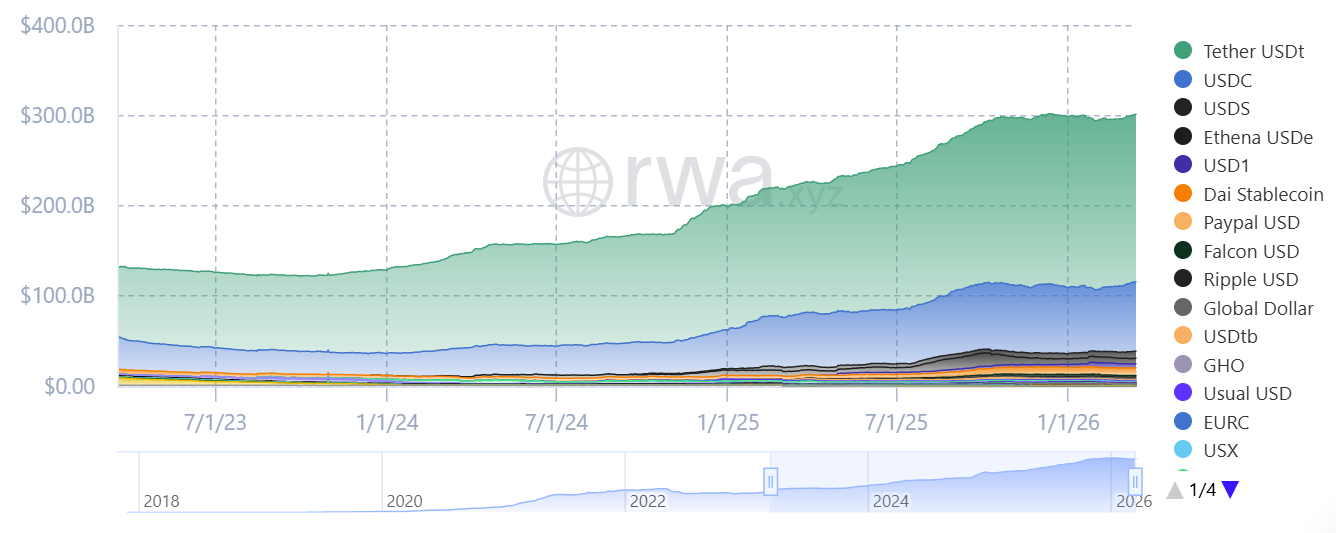

Se espera que el mercado de stablecoins de 300.000 millones de dólares crezca tras la aprobación de la Ley GENIUS de EE. UU., aunque el debate en torno al rendimiento continúa. Fuente: RWA.xyz

"La Ley GENIUS restringe a los emisores de stablecoins de pago de pagar rendimiento a los titulares simplemente por mantener el token. La intención es evitar que las stablecoins funcionen como depósitos bancarios que generan intereses", dijo Pingle a Cointelegraph, añadiendo que esta restricción se aplica al "rendimiento pagado por el emisor en stablecoins de pago respaldadas por reservas como los T-Bills."

Añadió:

"Los productos estructurados en torno a activos tokenizados o primitivas financieras separadas pueden generar rendimiento de manera diferente, porque el retorno proviene del activo o sistema subyacente en lugar de que el emisor distribuya los ingresos de la reserva. thUSD entra en esta última categoría."

No obstante, el debate sobre el rendimiento de las stablecoins en Estados Unidos sigue influyendo en las conversaciones más amplias sobre la estructura del mercado de criptoactivos en Washington, donde legisladores y grupos bancarios siguen divididos sobre si a terceros se les debería permitir ofrecer rendimiento sobre las tenencias de stablecoins.

Cointelegraph está comprometido con un periodismo independiente y transparente. Este artículo de noticias se elabora de conformidad con la Política Editorial de Cointelegraph y tiene como objetivo proporcionar información precisa y oportuna. Se recomienda a los lectores verificar la información de manera independiente. Lea nuestra Política Editorial https://cointelegraph.es/editorial-policy

Más sobre el tema