Fidelity insta a la SEC a avanzar en la actividad cripto de los brókeres-distribuidores

Últimas NoticiasPublicado23 mar 2026

Fidelity solicitó normas de información actualizadas y directrices más claras sobre cómo deberían operar las plataformas descentralizadas y los sistemas de trading alternativos bajo la legislación estadounidense.

Fidelity Investments dijo el viernes a la Comisión de Valores (SEC) de EE. UU. que debería seguir desarrollando el marco regulatorio para que los brókeres-distribuidores ofrezcan, custodien y negocien criptoactivos en sistemas de trading alternativos (ATS).

La carta del tercer gestor de activos más grande de EE. UU. fue en respuesta a una solicitud de comentarios a principios de este mes del Grupo de Trabajo de Criptomonedas del regulador.

Fidelity dijo que es "fundamental" para la SEC desarrollar un marco regulatorio integral y reglas claras para la negociación de valores tokenizados, incluyendo las reglas para los emitidos por terceros.

La carta de Fidelity Investments a la SEC solicitando más información sobre las reglas de los sistemas de trading alternativos. Fuente: Fidelity Investments

Los instrumentos tokenizados tienen diferentes estructuras de emisión, legalidades y modelos de valoración, según la carta. Por ejemplo, los activos del mundo real tokenizados (RWA) abarcan clases de activos completamente diferentes como acciones, bienes raíces, bonos o crédito privado.

“Los modelos de tokenización varían significativamente en estructura y en los derechos otorgados a los titulares”, decía la carta. La compañía explicó:

“En algunos modelos, el criptoactivo representa el interés indirecto de un titular en el valor subyacente a través de un derecho sobre valores, mientras que en otros, el criptoactivo puede constituir un swap basado en valores, el cual puede ofrecerse solo a participantes de contratos elegibles.”

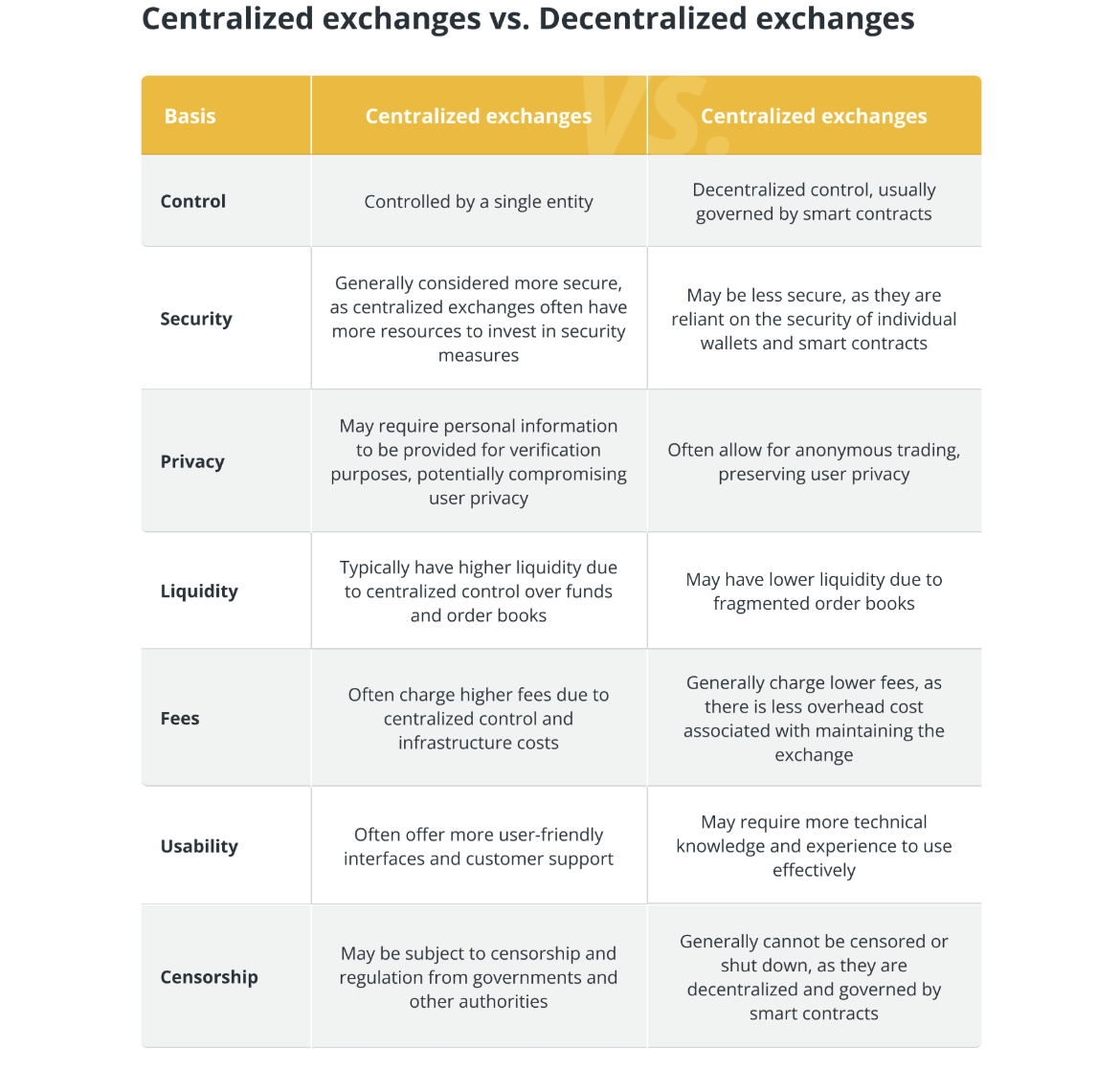

Fidelity también instó a la SEC a cerrar la brecha regulatoria entre los sistemas de trading centralizados y descentralizados para "considerar cómo pueden evolucionar y coexistir los lugares de trading intermediados y desintermediados", escribió el asesor legal general de la compañía, Roberto Braceras.

Diferencias entre exchanges de criptomonedas centralizados y descentralizados. Fuente: Cointelegraph

Esto incluye una revisión de las normas de información existentes para reflejar que las plataformas de finanzas descentralizadas (DeFi) y otros sistemas "desintermediados" no pueden producir los informes financieros detallados requeridos por la SEC porque no existe una autoridad central.

Además, Fidelity recomendó que la SEC emita directrices que permitan a los brókeres-distribuidores usar la tecnología de libro mayor distribuido para ATS y otros fines de mantenimiento de registros.

La revisión de los requisitos de información para reflejar esta realidad tecnológica elimina la "carga indebida" de los sistemas descentralizados, según la carta.

La Comisión de Valores, bajo el liderazgo del presidente Paul Atkins, ha señalado repetidamente su apoyo a los mercados de capital 24/7 y ha dado la aprobación regulatoria para que las empresas financieras experimenten con el trading tokenizado.

Los reguladores de EE. UU. dicen que los valores tokenizados están sujetos a las mismas reglas de capital que los activos subyacentes

Los valores tokenizados, que incluyen acciones, instrumentos de deuda, fideicomisos de inversión inmobiliaria (REITs) y otros activos titulizados, están sujetos a los mismos requisitos de capital bancario que los activos subyacentes que representan.

Esta opinión fue compartida en una declaración de política conjunta publicada en marzo por la Reserva Federal, la Corporación Federal de Seguro de Depósitos (FDIC) y la Oficina del Contralor de la Moneda (OCC).

“Las tecnologías utilizadas para emitir y negociar un valor no suelen afectar su tratamiento de capital”, según las agencias.

Cointelegraph está comprometido con un periodismo independiente y transparente. Este artículo de noticias se elabora de conformidad con la Política Editorial de Cointelegraph y tiene como objetivo proporcionar información precisa y oportuna. Se recomienda a los lectores verificar la información de manera independiente. Lea nuestra Política Editorial https://cointelegraph.es/editorial-policy

Más sobre el tema